超融合基礎架構這種類型的產品,出現在市場上大約已有5年多時間,隨著產品的逐漸普及,以及投入廠商的增加,不僅擴大了這領域產品的數量,也出現一系列質變的新趨勢,從而帶給「超融合」這個概念不同的內涵。

超融合系統的量變

無論IDC還是Gartner的市調,都顯示超融合系統(Hyperconverged Systems)正逐漸成為融合式系統(Converged Systems)的主流。

所謂的融合式系統,指的是預先搭配成套、同時涵蓋運算、儲存與網路需求的IT基礎設施套件產品。以IDC目前的分類為例,融合式系統可以分成這三大類型:

● 整合基礎設施與認證參考系統(Integrated Infrastructure and Certified Reference Systems)。

● 整合式平臺(Integrated Platforms)。

● 超融合系統(Hyperconverged Systems)。

三類融合系統產品的基本精神,都是提供預先整合與認證的產品套件,藉此加速企業IT基礎設施的建置,三類產品的區別在於整合的程度,與產品組成的型態不同。

認證參考系統與整合式平臺兩種系統,都是由伺服器硬體、儲存設備、網路設備與基本管理軟體等元件組成的產品套件,差別在於:認證參考系統的各項元件分別由不同供應商提供,是一種跨廠商合作的產品,典型產品如NetApp與Cisco的FlexPod,以及Dell EMC的VxBlocks等;至於整合式平臺的所有元件都是由同一家廠商提供,Oracle的Exadata資料庫一體機,是其中最具代表性的產品。

而超融合系統的產品套件,則是以單一伺服器,以及相同伺服器構成的叢集所組成,最著名的產品便是Nutanix的NX系列超融合伺服器。

在這3種類型中,認證參考系統一直占有最大的比重,占了總銷售額近6成,次之是整合式平臺,最後才是超融合系統。不過,成長最快的是超融合系統,時至今日,超融合系統甚至已經成為唯一仍在成長的融合式系統。

以IDC發布的2017年第2季市調為例,整個融合式系統的銷售額比去年同期成長了6.2%,這一季新增容量也比去年同期成長5.6%。儘管以整個產品領域來說略為成長,但細究構成整個產品領域的三大類型品,可以發現支撐成長的其實是超融合系統。相較於另兩個略顯衰退的產品類型,超融合系統則成長了48.5%,總銷售額為占融合式系統整體的比重為24.2%。若依這樣的趨勢發展不變,在2020年以前,超融合系統占整個融合式系統產品的比重便會超過一半,成為這個領域的主流。

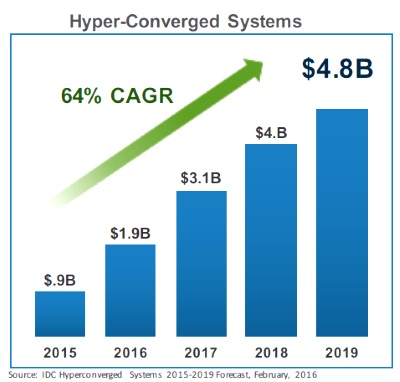

而依據IDC稍早的預測,超融合系統的銷售額在2015~2019年間將以64%的高比率逐年成長,從2015年時還不到10億美元的規模,到2019年時可望成長到48億美元,整個市場將擴大5倍。

超融合系統已成為企業IT基礎設施產品中,成長最快的一個類型,IDC預測自2015到2019年間,超融合系統的銷售額可望成長5倍(圖片來源/IDC)。

超融合系統的質變

「超融合基礎架構」是這幾個概念的結合——「軟體定義儲存」、「分散式儲存叢集」、「伺服器虛擬化平臺」等,而標準的產品型態,是「運算、儲存合一」、用於提供基礎設施資源的機箱套件,實質上就是標準的伺服器,完全依靠儲存叢集與虛擬化平臺軟體,來運用與管理伺服器節點的運算與儲存資源,並透過堆疊更多這種標準化節點機箱組成叢集,來獲得必要的高可用性與擴展能力。

隨著超融合系統的持續成長,不僅帶動更多廠商投入,連帶也讓產品出現了新的變化,出現了一系列不同於前述「標準型態」的產品。包括打破了純粹的「軟體定義儲存」架構、引進專屬硬體裝置的產品,還有打破了「運算、儲存合一」的標準產品型式,分別提供運算與儲存節點的產品。更進一步,還有產品放棄了叢集架構,以犧牲可用性來獲得更低的部署門檻。

這些「非標準型態」、或者說「非典型」 產品的出現,雖然模糊了原本的「超融合基礎架構」產品概念,但另一方面也賦予這類型產品更豐富的內涵,在未來有更多樣化的發展。

Nutanix確立了超融合系統的標準型態——結合了運算與儲存硬體資源,透過軟體定義型式、以VM型態運用資源的伺服器。但近來一些產品打破了這種標準型態(圖片來源/Nutanix)。

自Nutanix所確立的超融合系統標準型式,是一種採用「軟體定義儲存」與「運算與儲存合一」組態的單一伺服器機箱產品,透過Hypervisor軟體平臺以VM的型式來提供資源,並藉由堆疊多臺機箱組成「叢集」,從而獲得高可用性與擴展能力。所以「軟體定義儲存」、「運算與儲存合一的機箱節點」,以及「叢集化架構」,也就成了超融合系統的基本特性。

但經過幾年發展後,陸續有產品打破了前述標準的超融合架構。

例如比Nutanix稍晚一點推出產品的SimpliVity,便不屬於純粹的軟體定義儲存架構,而含有自身專屬的硬體加速卡。

而「運算與儲存合一的機箱節點」這個特點,在NetApp去年發表的HCI超融合伺服器產品上也被打破,NetApp HCI分為各自獨立的運算節點與儲存節點,分別組成運算與儲存叢集。

現在就連「叢集化架構」這個特性,在一些超融合產品上也不是必備。對標準的超融合系統來說,叢集是不可或缺的基礎架構,必須依靠叢集中各節點的資料複製來提供保護功能,並依賴叢集架構來提供擴展能力。所以,絕大多數超融合系統的起始部署門檻,都是3個節點的叢集。但包括Nutanix不久前發表的最新版系統在內,一些產品都開始支援單節點的選項。

這些新發展,雖然打破了超融合系統的標準型式,但也為這個產品領域注入新的特性。例如SimpliVity的專屬加速卡,可卸載伺服器運算負擔、改善效能管理;NetApp HCI的運算與儲存節點分離架構,能提供更靈活的擴展能力;而單節點的超融合系統,則能降低部署門檻。而這些新特性,分別從不同面向解決了超融合系統原本的局限,可以預期未來會有越來越多這種「非標準型態」的超融合產品出現。

現在超融合系統的供應商,已不下於20、30家,但從底層的儲存叢集軟體平臺來看,其實只分為兩大勢力,加上眾多影響力小了許多的獨立軟體平臺。

兩大勢力是指Nutanix與VMware,也就是基於Nutanix AOS軟體平臺,以及基於VMware vSAN軟體平臺的兩個集團,前者有Nutanix本身,以及OEM Nutanix軟體的聯想、Dell與IBM;後者的規模更大,既有Dell EMC、Hitachi這種儲存大廠,也有聯想、雲達、浪潮、Supermicro等伺服器出身的廠商。

在這兩大勢力之外,還有許多獨立的軟體平臺,如Bigtera、StorMagic與Maxta等,雖然廠商數量相當多,但影響力遠不如前述兩大勢力——Nutanix AOS與VMware vSAN在超融合系統中合計的市占比重,合計至少有6成。

不過在2017年下半年,出現了一個可望與Nutanix與VMware相抗衡的新勢力,也就是基於微軟Azure Stack平臺的產品,稱作Azure Stack整合系統,可以提供架構在微軟S2D分散式儲存環境上的超融合應用環境,目前已有Cicso、Dell EMC、HPE與聯想等廠商推出Azure Stack整合系統產品,為超融合市場投入新的變數。

from iThome 新聞 http://ift.tt/2oAOuyo

沒有留言:

張貼留言